Reich werden Unterschied: 3 Wahrheiten die niemand ausspricht

Fabian Waizenhöfer · 9 Min Lesezeit · Finanzielle Freiheit

Der Reich werden Unterschied – ich kenne das Gefühl genau. Monatelang hart gearbeitet. Überstunden in der Filiale, oft bis 20 Uhr. Kaum Zeit für Training oder Freunde. Und dann – endlich etwas auf dem Konto. 4.800 Franken nach einem besonders guten Monat. Kurze Erleichterung. Dann kommt irgendwas. Das Auto braucht neue Bremsen: 1.200 Franken. Eine Nachzahlung bei der Krankenkasse: 680 Franken. Irgendetwas. Und es ist wieder weg. Das war mein Alltag zwischen 2016 und 2019. Nicht, weil ich schlecht verdient hätte. Sondern weil niemand mir erklärt hat, was der Unterschied wirklich bedeutet – und warum der eine Zustand flüchtig ist und der andere dauerhaft. Das ist die Realität: Die meisten Menschen jagen dem falschen Ziel nach. Und merken es erst, wenn der nächste unerwartete Abgang auf dem Konto kommt. Kein Bullshit – ich erkläre dir heute den Unterschied. Und was du konkret ändern musst.

Reich werden Unterschied: Was ist eigentlich der Unterschied zwischen reich sein und wohlhabend sein?

Reich sein bedeutet: viel Geld haben. Zu einem bestimmten Zeitpunkt. Du öffnest dein Konto und siehst 25.000 Euro. Das fühlt sich gut an. Wohlhabend sein bedeutet: keine finanziellen Ängste haben. Nicht jeden Franken oder Euro umdrehen müssen und dich fragen – aber wenn da jetzt was kommt? Das klingt ähnlich. Ist es nicht. Reich zu sein ist ein Zustand – er kann morgen weg sein. Wohlhabend zu sein ist eine Methode – es bleibt, weil es auf Strukturen basiert, nicht auf Zufällen.

Hier ist die harte Wahrheit aus 2026: Wer in Deutschland 57.919 Euro Jahreseinkommen hat, zahlt bereits den Spitzensteuersatz – laut IW Köln-Daten 2022, zitiert in Business Punk April 2026. Klingt nach viel. Aber wenn du in München, Zürich oder Hamburg wohnst, fühlst du dich alles andere als reich. Die Miete für eine 2-Zimmer-Wohnung in München: durchschnittlich 1.600 Euro kalt. In Zürich sogar 2.200 Franken. Die Hälfte deines Nettoeinkommens geht nur für Wohnen drauf. Der Rest verteilt sich auf Leben, Auto, Versicherungen, Essen. Und am Ende des Monats ist nichts übrig.

Statistisch giltst du als vermögend, wenn du unter 35 bist und etwa 200.000 Euro besitzt – dann gehörst du zu den oberen 10 Prozent. Bist du über 54, liegt diese Schwelle bei rund einer Million Euro, so die ING-Daten 2026. Aber auch das ist kein Garant für Wohlstand. Ein 28-Jähriger mit 71.000 Euro Vermögen gilt statistisch als wohlhabend – aber dieser Betrag reicht kaum für eine solide Altersvorsorge oder den Erwerb einer Immobilie in urbanen Regionen. Das Problem: Einkommen ist nicht Vermögen. Wer monatlich 5.000 Euro brutto verdient, aber 4.800 Euro ausgibt, baut kein Vermögen auf. Reichtum ist nicht das, was monatlich auf dem Lohnzettel steht, sondern was dauerhaft als Vermögen bleibt und für dich arbeitet.

Ich habe das selbst erlebt. 2017 hatte ich nach einem besonders erfolgreichen Verkaufsquartal knapp 9.200 Franken auf dem Konto. Ich fühlte mich reich. Drei Monate später: 1.400 Franken. Das Auto musste in die Werkstatt, die Wohnung brauchte neue Möbel, eine ungeplante Zahnarztrechnung kam dazu. Ich war nicht arm – aber ich war auch nicht sicher. Der Unterschied zwischen reich sein und wohlhabend sein liegt genau darin: Reichtum ist ein Moment. Wohlstand ist ein Ablauf, der dich durch alle Momente trägt.

Reich zu sein ist ein Zustand – er kann morgen weg sein. Wohlhabend zu sein ist ein Ablauf – es bleibt.

— Der Unterschied, den niemand dir erklärt

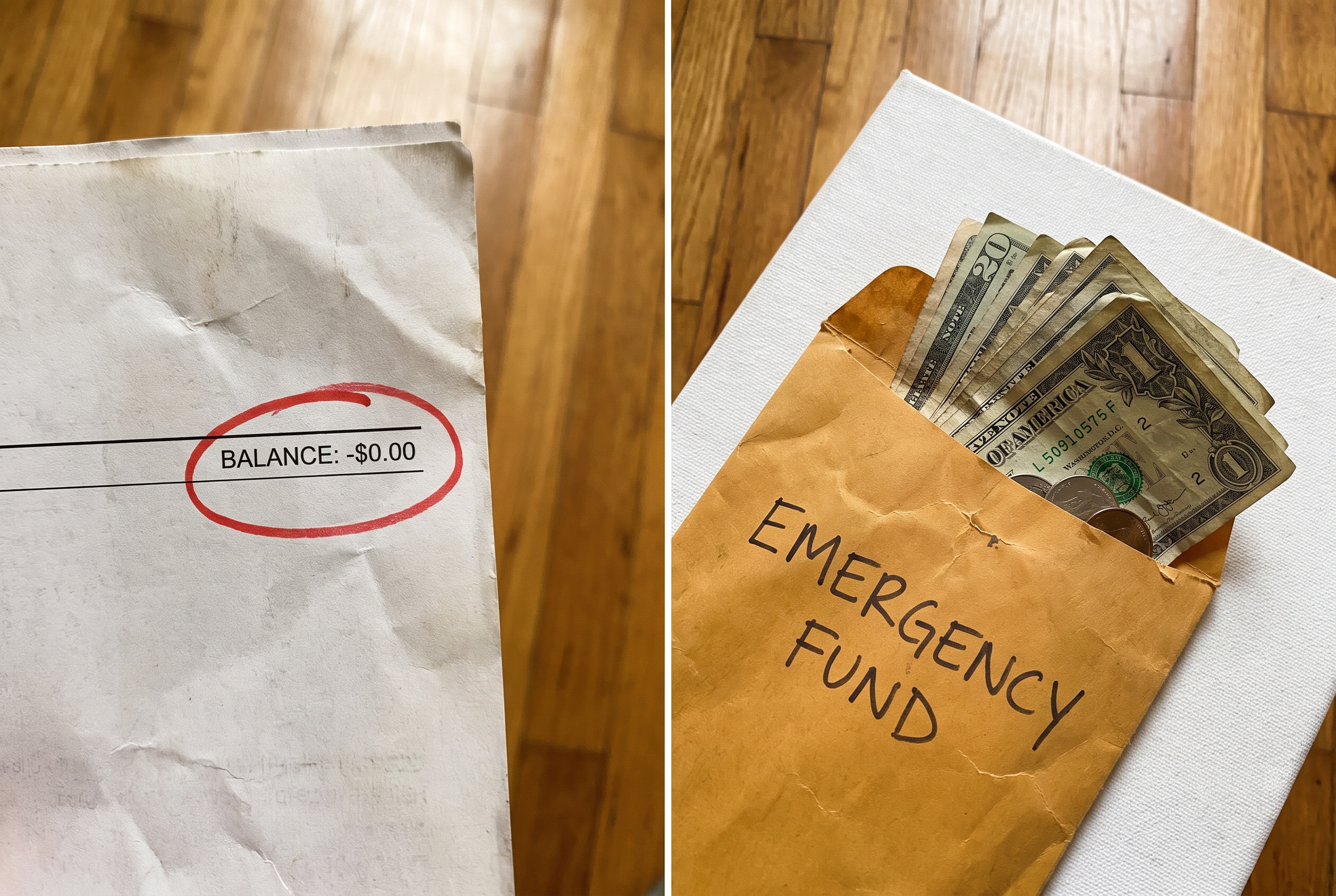

So sieht mein monatliches Tracking aus – Planer, Belege, KaffeeLinks das Problem, rechts die Lösung – Notfallpolster statt leeres Konto

Warum Geld auf dem Konto keine Sicherheit ist – und was ich stattdessen mache

Das war mein grösster Denkfehler. Ich dachte: sobald ich genug auf dem Konto habe, ist alles gut. Die Wahrheit: Ein Konto ist kein Vermögen. Es ist ein Puffer. Und Puffer leeren sich – genau dann, wenn man es nicht braucht. In der Schweiz lag die Teuerung 2025 bei 0,2 Prozent – klingt harmlos. Aber die Sparzinsen liegen 2026 auf breiter Front bei null, so der Schweizerfinanzblog Januar 2026. Das heisst: mit sicheren Anlagen wie Bankkonten ist realer Werterhalt kaum möglich. Dein Geld liegt, aber es arbeitet nicht. Es verliert schleichend an Kaufkraft.

Ich habe das jahrelang gemacht. 5.000 Franken auf dem Konto. 8.000. 10.000. Und trotzdem – jedes Mal wenn das Auto eine Reparatur brauchte, wenn eine unerwartete Rechnung kam – Herzrasen. Stress. Ausrechnen, ob das noch geht. Warum? Weil ich keine Struktur hatte. Kein Polster, das unangetastet bleibt. Keine Routine, die dafür sorgt, dass Geld automatisch zur Seite geht. Kein Bewusstsein, wohin mein Geld eigentlich fliesst. Ich habe zwar verdient, aber nicht behalten.

Ein konkretes Beispiel: Im März 2018 hatte ich 7.800 Franken auf dem Konto. Im April: 2.900 Franken. Was war passiert? Eine Autoreparatur (1.850 Franken), ein spontaner Städtetrip nach Barcelona mit Freunden (980 Franken), neue Sportschuhe und Trainingsausrüstung (420 Franken), diverse Restaurantbesuche und Ausgang (etwa 1.200 Franken). Nichts davon war geplant. Nichts davon war wirklich nötig. Aber ich hatte ja Geld auf dem Konto – also habe ich es ausgegeben. Das ist der Mechanismus, der dich arm hält, egal wie viel du verdienst.

Wohlhabende Menschen denken anders. Sie haben ein Notfallpolster von 3 bis 6 Monatsgehältern – unangetastet, auf einem separaten Konto. Sie investieren, was darüber hinausgeht – es arbeitet für sie, statt zu liegen. Sie haben mehrere Einkommensquellen – nicht nur ein Gehalt, das bei Kündigung oder Krankheit sofort wegfällt. Sie tracken ihre Ausgaben – nicht aus Geiz, sondern aus Bewusstsein. Sie wissen am 15. des Monats genau, wie viel sie bis Monatsende noch zur Verfügung haben. Und genau das habe ich mir aufgebaut. Schritt für Schritt. Ohne Bullshit, ohne komplizierte Tools. Mit einem einfachen Haushaltsbuch, einem separaten Sparkonto und einem ETF-Sparplan.

Was wohlhabend wirklich bedeutet – konkret und messbar

Wohlhabend zu sein bedeutet nicht, Millionär zu sein. Es bedeutet für mich: Keine finanziellen Ängste haben. Nicht jeden Franken oder Euro umdrehen müssen. Wenn das Auto am Dienstagmorgen eine unerwartete Reparatur braucht – kein Herzrasen, kein Stress, kein Ausrechnen, ob das noch geht. Es geht einfach. Du gibst die Karte ab, holst das Auto zwei Tage später ab, und dein Leben geht weiter. Das ist keine Utopie. Das ist ein erreichbarer Zustand – aber nur mit einer klaren Methode dahinter.

Hier sind die drei Säulen, die ich aufgebaut habe – und die ich dir empfehle, in genau dieser Reihenfolge anzugehen:

Säule 1: Notfallpolster. 3 bis 6 Monatsgehälter auf einem separaten Konto. Nicht angerührt. Nicht für Urlaub. Nicht für das neue Handy. Nur für echte Notfälle – Arbeitsplatzverlust, grössere Gesundheitskosten, unerwartete Reparaturen. Sobald du dieses Polster hast, ändert sich etwas psychologisch – die Grundangst verschwindet. Bei mir waren das damals rund 18.000 Franken (6 Monate à 3.000 Franken Lebenshaltungskosten). Ich habe ein Jahr gebraucht, um die aufzubauen. Jeden Monat 1.500 Franken zur Seite gelegt – direkt am 1. des Monats, automatisch per Dauerauftrag. Hart, aber machbar. Heute weiss ich: das war die beste Entscheidung meines Lebens. Dieses Polster hat mir 2020 während der Pandemie den Hintern gerettet, als die Filiale drei Monate auf Kurzarbeit ging.

Säule 2: Investieren. Was über den Notfallpuffer hinausgeht, arbeitet. Jeden Monat automatisch in einen breit gestreuten ETF wie den Vanguard FTSE All-World bei Scalable Capital oder Trade Republic. Nicht nachdenken. Nicht auf den perfekten Einstiegszeitpunkt warten. Einfach laufen lassen. Ich investiere monatlich 500 Franken, immer am 5. des Monats. Klingt wenig? Nach 30 Jahren bei 7 Prozent durchschnittlicher Rendite (historischer Durchschnitt globaler Aktienmärkte) sind das über 700.000 Franken – obwohl ich nur 180.000 eingezahlt habe. Der Zinseszins macht den Rest. Die Rendite aus Kapital übersteigt regelmässig das Wachstum der Arbeitseinkommen – so der Weltungleichheitsbericht 2026 von Piketty et al. Das heisst: wer nicht investiert, fällt wirtschaftlich zurück, selbst bei solidem Gehalt.

Säule 3: Mindset. Das ist die Säule, die die meisten unterschätzen. Wohlstand beginnt im Kopf. Wer immer wieder in dieselben Muster fällt – ausgeben, was reinkommt, keine Rücklagen, impulsive Käufe bei Stress oder Frust – der ändert das nicht mit einem neuen Konto oder einem höheren Gehalt. Das beste Buch, das mir hier die Augen geöffnet hat: Der Weg zur finanziellen Freiheit von Bodo Schäfer. Klar, direkt, praxisnah – genau das, was Männer ab 30 brauchen. Ich habe es dreimal gelesen. Und jedes Mal etwas Neues mitgenommen. Es hat mir gezeigt, dass finanzielle Freiheit kein Glück ist, sondern eine Entscheidung, gefolgt von konsequenten Handlungen. Ergänzend dazu hat mir ein simples Finanz-Notizbuch geholfen, meine Ziele und Fortschritte festzuhalten – jeden Monat eine Seite, mehr nicht.

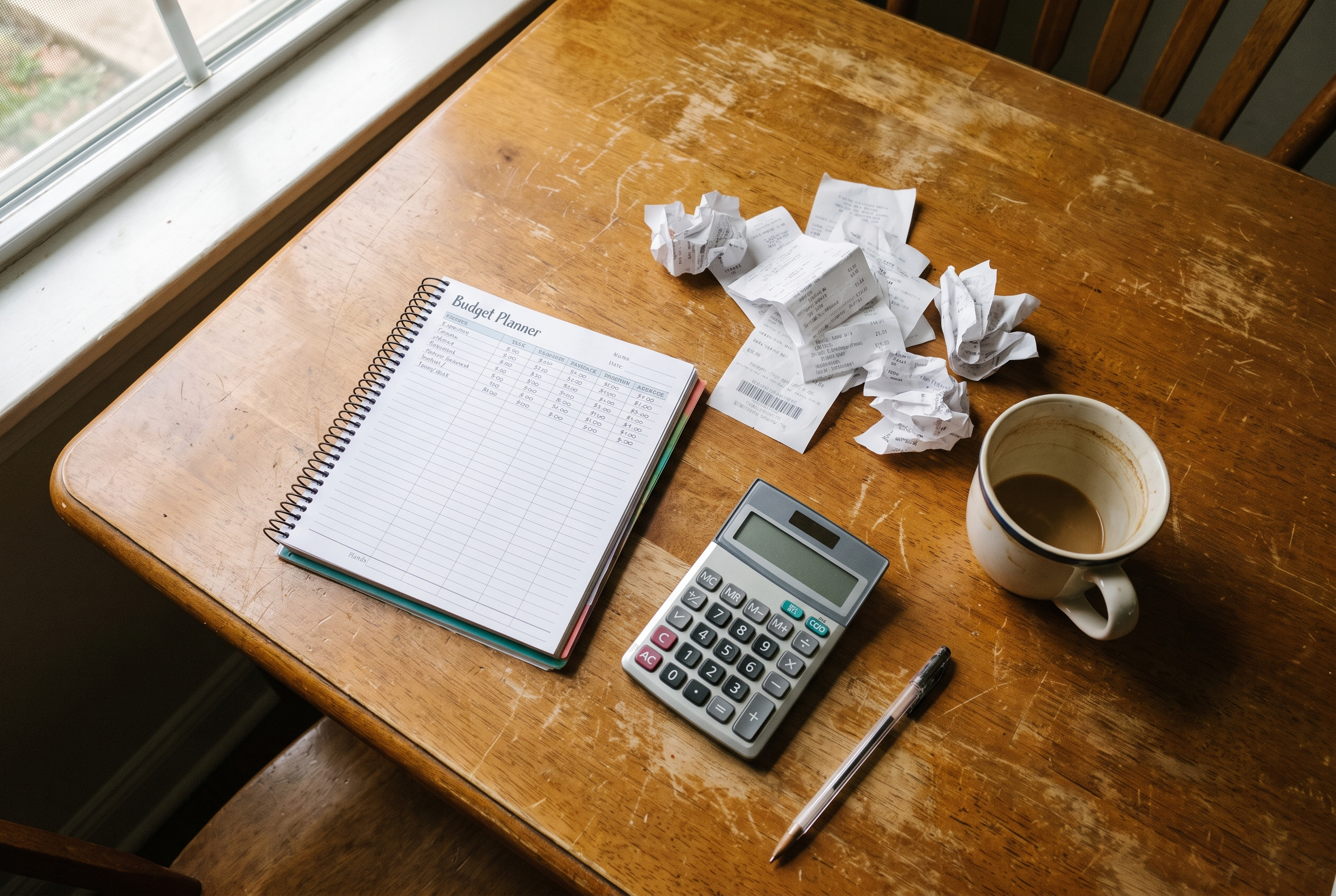

Ich bin kein Finanzberater. Ich bin Functional Trainer und Filialleiter in Graubünden. Ich arbeite Vollzeit – Montag bis Freitag, oft 9 bis 18 Uhr, manchmal länger. Ich trainiere fünfmal die Woche. Und abends, wenn alles erledigt ist, setze ich mich hin und arbeite an meinem Vermögensaufbau. Jeden Abend 20 Minuten. Nicht mehr. Aber konsequent. Immer zwischen 20:30 und 21:00 Uhr, mit einer Tasse Kaffee, am Küchentisch.

Ich tracke meine Ausgaben in einem einfachen Notizbuch – jede grössere Ausgabe über 50 Franken schreibe ich auf. Ich überprüfe mein Depot einmal pro Woche, immer sonntags um 10 Uhr. Ich lese mindestens 15 Minuten zu Finanzen oder Mindset. Ich lerne. Und ich investiere – automatisch, ohne nachzudenken, ohne zu zögern. Das ist kein Hexenwerk. Das ist Disziplin. Und genau die fehlt den meisten. Sie wollen reich werden, aber sie sind nicht bereit, wohlhabend zu bleiben.

Ein solider Haushalts-Planer hat mir geholfen, den Überblick über Ausgaben zu behalten – kein digitales Tool, einfach Papier und Stift. Jeden Monat eintragen, jeden Monat sehen, wo das Geld hingeht.

Der grösste Fehler: Alles auf einmal wollen – und nichts durchziehen

Ich kenne den Impuls. Man liest über Investieren, über passives Einkommen, über ETFs, über Immobilien, über Kryptowährungen – und will sofort alles umsetzen. Das führt zu nichts. Oder schlimmer: zu schlechten Entscheidungen, zu Verlusten, zu Frust. Ich habe das selbst erlebt. 2019 wollte ich gleichzeitig ein Notfallpolster aufbauen, investieren, Schulden abbauen und nebenbei noch ein Online-Business starten. Resultat: nichts davon hat wirklich funktioniert. Ich war überfordert. Ich habe Fehler gemacht. Ich habe 2.400 Franken in ein dubioses Krypto-Projekt verloren, weil ich nicht genug recherchiert hatte. Ich habe mein Notfallpolster angegriffen, um das Business zu finanzieren. Ich war gestresst, chaotisch, planlos.

Mein Weg heute: ein Schritt nach dem anderen. Erst das Notfallpolster aufbauen – bis die vollen 18.000 Franken da sind. Dann anfangen zu investieren – monatlich, automatisch, ohne Ausnahmen. Dann die Einkommensquellen diversifizieren – ein zweites Standbein aufbauen, langsam, neben dem Job. Nicht gleichzeitig – nacheinander. Das dauert länger. Aber es funktioniert. Und es bleibt. Und genau das ist der Unterschied zwischen denen, die reich werden, und denen, die wohlhabend bleiben.

Hier ist ein Fakt, der das verdeutlicht: Wer monatlich nur 200 Franken oder Euro investiert, statt sie auszugeben, hat nach 30 Jahren bei 7 Prozent durchschnittlicher Rendite über 226.000 Franken oder Euro – obwohl er nur 72.000 eingezahlt hat. Der Zinseszins macht den Rest. Aber nur, wenn du anfängst. Und nur, wenn du dranbleibst. Wer nach drei Jahren aufhört, verliert den grössten Teil des Effekts. Konsistenz schlägt Timing. Immer.

Ein weiteres Beispiel: Wer mit 25 Jahren beginnt, monatlich 300 Euro zu investieren, und das bis 65 durchzieht, hat bei 7 Prozent Rendite am Ende rund 863.000 Euro. Wer erst mit 35 beginnt, aber monatlich 600 Euro investiert – also doppelt so viel – hat am Ende nur etwa 677.000 Euro. Zehn Jahre Vorsprung sind wertvoller als die doppelte monatliche Sparrate. Zeit ist der grösste Hebel beim Vermögensaufbau. Nicht Gehalt. Nicht Glück. Zeit.

Mein ETF-Dashboard und die Banking-App – automatisiert, keine Spielereien

Reich werden vs. wohlhabend bleiben – der Unterschied, den keiner versteht

Das ist der Unterschied, den kaum jemand versteht: Reich werden ist ein Sprint. Wohlhabend bleiben ist ein Marathon. Viele Menschen schaffen den Sprint – ein gutes Jahr, eine Gehaltserhöhung, ein Bonus, eine Erbschaft, ein Lottogewinn. Aber ohne einen klaren Ablauf ist das Geld in zwei Jahren wieder weg. 70 Prozent der Lotterie-Gewinner sind innerhalb von 5 Jahren pleite oder finanziell schlechter gestellt als vor dem Gewinn. Das ist keine Übertreibung. Das ist Realität. Warum? Weil sie reich geworden sind – aber nie gelernt haben, wohlhabend zu bleiben.

Wohlhabend zu sein bedeutet: Du hast Strukturen aufgebaut, die für dich arbeiten. Jeden Monat. Auch wenn du krank bist. Auch wenn der Job mal schlechter läuft. Auch wenn die Wirtschaft schwächelt. Das ist der echte Unterschied. Und genau das ist mein Ziel. Nicht reich werden. Sondern wohlhabend bleiben. Nicht einmal viel Geld haben. Sondern dauerhaft keine finanziellen Ängste haben. Das ist der Unterschied zwischen einem Moment und einem Leben.

Der UBS Global Wealth Report 2026 (Juli 2026) zeigt: 2025 ist das durchschnittliche Vermögen der unteren Hälfte der Bevölkerung auf 73.000 Dollar gesunken, das der oberen Hälfte auf über 1,8 Millionen Dollar gestiegen. Die Schere hat sich von 1 zu 7,5 auf fast 1 zu 25 geöffnet. Warum? Weil die einen investieren – und die anderen nicht. Weil die einen Strukturen haben – und die anderen nicht. Weil die einen langfristig denken – und die anderen von Monat zu Monat leben. Weil die einen den Reich werden Unterschied verstanden haben – und die anderen immer noch dem falschen Ziel nachjagen.

Ich will ehrlich sein: Ich bin noch nicht da, wo ich hinwill. Mein Vermögen liegt aktuell bei etwa 94.000 Franken – davon 18.000 Notfallpolster, der Rest in ETFs. Das ist nicht spektakulär. Aber es ist solide. Und es wächst. Jeden Monat. Ohne dass ich dafür mehr arbeiten muss. Ohne dass ich Risiken eingehe. Ohne dass ich nachts wach liege und mir Sorgen mache. Das ist Wohlstand. Nicht die Zahl. Sondern das Gefühl, das sie mir gibt.

Willst du meinen ehrlichen Plan zur finanziellen Freiheit?

Schritt für Schritt, ohne Fachjargon

Jeden Dienstag einen konkreten Schritt – kein Bullshit, keine Theorie. Nur das, was bei mir funktioniert hat.

Nein – das ist einer der grössten Mythen. Wohlstand entsteht nicht durch hohes Einkommen allein, sondern durch die Differenz zwischen Einnahmen und Ausgaben, die du konsequent investierst. Wer 3.000 im Monat verdient und 200 davon investiert, ist langfristig wohlhabender als jemand, der 8.000 verdient und alles ausgibt. Ich kenne Leute mit 9.000 Euro Monatseinkommen, die permanent pleite sind – und andere mit 3.500 Euro, die in zehn Jahren über 150.000 Euro Vermögen aufgebaut haben.

Wann sollte ich anfangen?

Gestern. Ernsthaft. Der Zinseszinseffekt funktioniert nur mit Zeit – je früher du anfängst, desto weniger musst du monatlich einzahlen, um dasselbe Ziel zu erreichen. Wer mit 30 startet und monatlich 300 Euro investiert, hat mit 60 bei 7 Prozent Rendite etwa 367.000 Euro. Wer mit 40 startet und monatlich 500 Euro investiert, hat nur etwa 244.000 Euro. Zehn Jahre Vorsprung sind wertvoller als fast doppelte Sparrate.

Was, wenn ich Schulden habe?

Dann zuerst Schulden abbauen – besonders hochverzinste wie Kreditkarten (oft 12 bis 18 Prozent Zinsen) oder Ratenkredite. Erst wenn die weg sind, macht investieren wirklich Sinn, weil keine Anlagerendite langfristig 15 Prozent Schuldzinsen schlägt. Ausnahme: einen kleinen Notfallpuffer von 1.000 bis 2.000 Franken oder Euro solltest du parallel aufbauen, damit du bei kleinen Notfällen nicht sofort wieder neue Schulden machst. Dann aggressiv Schulden tilgen, dann Notfallpolster auf 3 Monate ausbauen, dann investieren.

Fazit

Das glaubt mir keiner – aber der Reich werden Unterschied hat nichts mit der Zahl auf dem Konto zu tun. Es hat mit dem Ablauf dahinter zu tun. Notfallpolster aufbauen – 3 bis 6 Monate Lebenshaltungskosten, unangetastet. Automatisch investieren – monatlich, ohne nachzudenken, breit gestreut. Mindset anpassen – verstehen, dass Wohlstand nicht Einkommen ist, sondern was du behältst und arbeiten lässt. Drei Schritte. In dieser Reihenfolge. Fang diese Woche an: Berechne dein Notfallpolster-Ziel – Monatsausgaben mal 3. Dann weisst du, wohin du zuerst sparst. Dann richtest du einen automatischen Dauerauftrag ein. Dann trackst du deine Ausgaben. Dann investierst du den Überschuss.

Ich war jahrelang reich – 9.000 Franken auf dem Konto, neue Kleider, teure Restaurantbesuche – und hatte trotzdem Angst vor der nächsten Rechnung. Heute bin ich wohlhabend – und die Angst ist weg. Das ist der Unterschied. Und den kannst du auch erreichen. Aber nur, wenn du anfängst. Jetzt.

FW

Fabian Waizenhöfer 40, Functional Trainer & Filialleiter in Graubünden. Körper. Geld. Leben. Ohne Bullshit.

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Einwilligung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Präferenzen

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.